斐讯模式

斐讯的“零元购”是一个非常有争议的商业模式,自融、庞氏骗局、产品有后门等评论屡见不鲜。我自己也很好奇,所以就来扒一扒斐讯模式。

先声明,我的分析仅仅是我个人的研究,不代表任何机构或个体,我个人也没有任何利益诉求要抹黑或吹捧某家公司。每个人视角不同,分析可能会客观或片面,就凑活看吧。时间关系,实在没有去挖掘斐讯背后的投资关系,也没有对斐讯模式的核心合作伙伴“联璧金融”的利益关联分析。我的分析是纯从财务层面做了一次推演,将斐讯和联壁作为两个单独的公司实体,概要的分析他们财务上的情况。

总的来说,斐讯模式是国内相对宽松的金融体制下的一种金融与实业的融合创新。对于斐讯,透过这个模式可以大大降低用户的购买成本,这样可以在目前几近红海的路由器市场中杀出一片自己的天地。目前一些市场数据也证明斐讯已从一个无名的玩家变成了消费路由器市场行业第二,仅次于TP-Link,另外也在将市场逐步从低端推向高端。路由器行业里主流的声音对斐讯模式是嗤之以鼻,都觉得是昙花一现,但包括TP-Link也不得不承认斐讯的快速发展对其市场份额和痛苦的转型带来了影响。

我就斐讯目前最畅销的K2产品做了一个模型。模型中假设K2一个月销售1百万台,售价是目前的399人民币,成本假设是95元。一年内,就K2产品斐讯营业额就达到了42亿人民币,大约可以获得23亿人民币的税前利润。如果斐讯持续这个模式,其超越TP-Link成为行业领头羊只是时间的问题。要知道TP-Link全年全球营业额也就在140多亿的人民币,但对应的出货量可在5~6千万台。斐讯模式给了斐讯很好的利润率,这样的利润可以支撑其在渠道和营销上的快速扩张,以及获得渠道经销商的利益倾斜。

*表中线上线上比例参考GFK 2016报告全国路由器线上线上平均销售比例

*表中京东账期和线下渠道账期参考行业平均值

*K2的月销量为假设,不代表真实销量;K2的产品成本为假设或预估,K2的营销费用比例也为假设,均不代表真实成本;

是否是昙花一现,还是游戏颠覆者,斐讯模式最重要的基础是“联璧金融”是否能良性发展。因为整个模式的“返现”需要联璧金融来实现。在我的分析中,我假设了联璧是与斐讯仅有紧密合作关系的公司,无任何股权或其他利益关联或输送。这么做一方面是将联璧作为一个个体看看返现这种模式是否可以持续,另一方面我也没有任何证据证明联璧和斐讯有超出“零元购返现”模式之外的关联。

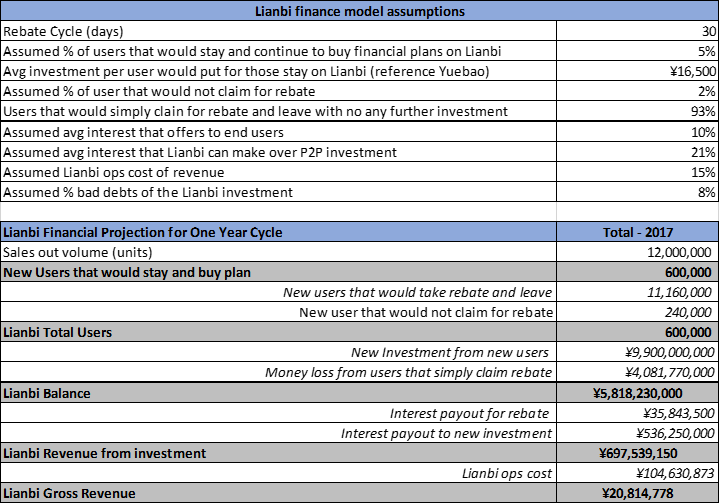

联璧本质上是个P2P公司。在动荡、拥挤和充满不信任的P2P市场,获取高质量的客户是至关重要的。与斐讯的合作,只要斐讯的产品是有竞争力的且持续能卖出去、目标用户符合联璧对用户的期望,联璧就能够稳定、快速的获得高质量的用户。路由器产品的购买决策及实际购买操作者通常是男性用户,而男性用户往往主掌投资大权,应该很符合联璧的需求。返现可以说是联璧为获得用户付出去的成本,至于399的成本购买一个用户在P2P市场里算高还是低我就不得而知了。

联璧的分析,我分析了两种假设。一种是高客户留存,但联璧自身收益率低。这个模式中我假设了参加“零元购”的用户中有25%会留存继续投资,2%的忘记申请返现,剩下的均73%全部是拿完返现就跑路。留存的用户每人平均投资16500元(参考了余额宝平均每用户账户资金)。假设了用户的投资回报率是年化10%,这样联璧如果要达到营收平衡,则至少需要达到12%的出借人收益。这里面还没有考虑坏账的因素。如果有坏账的话,相应的出借人收益率需要更进一步提高。目前P2P平台12%~15%的出借人收益率也还算常见,这就看联璧投资的标的物是啥了,但前提是需要高客户留存。斐讯模式如果和这个接近的话,则相对安全。

* 8%的坏账率没有包含进分析;表中利率均为假设;联璧运营费率也为假设。

第二个分析则是低客户留存(5%),但高收益率。其他假设与第一个分析一样。这种情形下,联璧的收益率需要达到21%以上才能营收平衡。同样,这个模式中也没有考虑坏账。如果有坏账的话则需要更高的收益率。个人觉得如果联璧如果是运行在这个模式上的话,则会比较危险。一方面5%的用户留存率则说明“零元购”更多刺激了用户的投机需求,但没有获得高质量的客户及留存。另一方面寻找超高收益的项目则会大大加大违约及坏账的风险,而一旦风险出现,用户挤兑的话联璧瞬间崩塌。

* 8%的坏账率没有包含进分析;表中利率均为假设;联璧运营费率也为假设。

斐讯模式最终是否能长久的跑下去,关键的因素就是用变成联璧投资用户的留存率以及联璧金融自身的盈利能力。另外随着斐讯市场规模的扩张,路由器市场份额达到饱和的时候,联璧没了新用户的输入,这个模式的压力就更大,如此斐讯则需要布局在路由器之外的新的可快速扩张的新产品品类。

最坏的情况莫过于自融了。如果是自融,联璧或斐讯将这些融来的钱代替银行贷款去扩张公司,那风险就非常大了,最后来个类似乐视的情况,带来的影响可能会比乐视更大。

Anyway, 最后,理财有风险,谨慎为妙。

发布在: 2017年8月12日 | 分类: 大话IT, 热点话题

Tags: p2p, 斐讯, 路由, 路由器